北京美氏米杨科技发展有限公司 国泰君安高承销收入与保荐质量不匹配:近三年IPO项目股价破发比例高达67% “偏爱”掏空式分红企业|投行透析

炒股就看金麒麟分析师研报北京美氏米杨科技发展有限公司,权威,专业,及时,全面,助您挖掘潜力主题机会!

相关文章:(1)华泰证券 (2)西部证券(3)国融证券 (4) 甬兴证券 (5)国信证券 (6)招商证券 (7)东兴证券 (8)华西证券 (9)长江证券 (10)瑞信证券 (11)海通证券② (12)国泰君安

导语:新“国九条”及一系列政策规定,将进一步压实发行人第一责任和中介机构“看门人”责任,建立中介机构“黑名单”制度;坚持“申报即担责”,严查欺诈发行等违法违规问题。严监管下,保荐券商执业质量有一定程度提高,但仍有IPO项目存在“带病闯关”、不符合发行上市条件等问题,保荐券商的抉择至关重要。

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,国泰君安保荐的国科天成将要在创业板上市。尽管国科天成在IPO业绩暴增,但公司的盈利质量及财务数据的真实性有待考证。

包括国科天成在内,国泰君安在审的IPO项目共有21家(以交易所受理为标准,下同)。21家保荐项目中,有不少企业被质疑不符合最新的上市条件,但国泰君安迟迟未撤回保荐。国泰君安已保荐上市的IPO项目中,业绩“变脸”比例高,多家企业上市两年内转亏,近三年股价破发比例高到三分之二。

在审IPO项目疑点重重

wind显示,截至8月8日,国泰君安在审的IPO项目有21家,其中来自主板、科创板、创业板、北交所的项目分别为10家、4家、5家、2家。21家项目中,威邦运动构成“清仓式分红”,或不符合最新的上市条件。

来源:wind

来源:wind

(1)威邦运动“清仓式分红”后计划上市募资16亿 8亿现金分红全部落入实控人口袋

招股书显示,国泰君安保荐的威邦运动科技集团股份公司(下称“威邦运动”)主营业务是地上泳池核心配件、户外运动产品以及充气运动产品核心配件等户外运动用品的研发、设计、生产和销售。

2020-2022年,威邦运动归属母公司股东的净利润分别为2.97亿元、4.33亿元、3.73亿元,合计11.03亿元。2021年11月,威邦运动突击一次性分红8亿元。8亿元的现金分红,超过了三年净利润之和的72%。

招股书显示,威邦运动IPO计划募资16亿元,其中4亿元用来补充流动资金,占比25%。

根据沪深交易所今年最新指导文件,“清仓式分红”是指:报告期三年累计分红金额占同期净利润比例超过80%;或者报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补充流动资金和偿还银行贷款金额合计比例高于20%。

根据最新的文件,威邦运动构成“清仓式分红”,但公司及保荐人国泰君安到现在还没有撤回IPO申请。

值得一提的是,威邦运动8亿元的突击清仓式分红,分给了陈校波和威邦控股,威邦控股股东只有陈校波及其子陈嘉耀。这意味着,威邦运动上市前夕将8亿元现金分给了实控人家族,然后再上市募资16亿元。

(2)大明电子大手笔分红后申报IPO 曾陷“再不上市就要倒闭”的舆论旋涡

国泰君安保荐的大明电子,虽然差点构成“清仓式分红”,但其巨额分红的合理性仍存疑。

大明电子主营业务是汽车车身电子电器控制系统设计、开发、生产和销售,主要产品包括驾驶辅助系统、座舱中控系统、智能光电系统等。

2020年-2022年,大明电子现金分红金额分别为5929.8万元、19182.9万元、200万元,累计约2.53亿元。2020年-2022年,大明电子的归母净利润分别为0.96亿元、0.99亿元、1.51亿元,三年累计3.46亿元。大明电子三年现金分红金额之和已经超过同期净利润的73%,差点到80%的“红线”。

大明电子此次IPO计划募资4亿元,其中1亿元补充流动资金,占比25%。有投资者质疑,既然公司有钱分红,为何还要上市募资补流?

此外,大明电子选择分红的时点属于IPO申报前夕,且1.92亿元现金分红是上一年度归母净利润之和的2倍,突击“掏空”分红的痕迹明显。

有自媒体还爆料大明电子员工的震撼言论:“再不上市,我们公司就完蛋了”,这一度引起市场对大明电子的口诛笔伐。不过,现在没有证据证明该言论是否出自大明电子。

无论大明电子员工有无上述相关言论,大明电子的确面临较大的负债压力。2020-2022年,大明电子资产负债率分别为71.85%、78.84%、68.76%,而同期同行业可比公司的资产负债率均值分别为27.14%、32.43%、36.16%。

不过有投资者质疑,既然大明电子负债压力如此之大,为何还要突击巨额分红?

(3)国泰君安“偏爱”清仓式分红项目

事实上,国泰君安保荐的项目中不乏突击分红、“清仓式分红”企业。如福华化学2021年分红7亿元,2022年分红26亿元,合计33亿元,这33亿元基本流进了公司实控人的口袋。可公司却计划募资60亿元,其中27.5亿元用于补充流动资金和偿还银行贷款。

更有意思的是,福华化学2020年末和2021年末的未分配利润为-8.89亿元、-0.83亿元,在这种情况下仍巨额分红或违规,详见《福华化学未分配利润为负仍巨额分红:或严重违反监管规定,国泰君安保荐“得过且过”?》等文章。

又如国泰君安保荐的长春捷翼汽车科技股份有限公司(下称捷翼科技),2020-2022年,捷翼科技分别实现归母净利润2.87亿元、3.33亿元和1.99亿元,累计8.19亿元。2021年和2022年,捷翼科技现金分红金额分别为4.8亿元和2.98亿元,合计7.78亿元,是2020-2022年三年净利润之和的95%,远超80%的审核标准,构成清仓式分红。

此外,捷翼科技还被多家主流媒体质疑是借钱分红。2021年现金分红4.8亿元后,捷翼科技2021年年末的货币资金较2020年年末减少5.07亿元,只剩下0.83亿元,公司2021年年末的有息负债公司2021年年末的有息负债(短期借款、一年内到期的非流动性负债、长期借款、应付债券之和)较2020年末的0元增加0.29亿元。2022年现金分红2.98亿元后,捷翼科技2022年年末的有息负债为4.32亿元,较2021年年末增加1389.65%。

再如国泰君安保荐的安佑生物科技集团股份有限公司(简称安佑生物),2020-2022年的归母净利润分别为5.32亿元、3.87亿元、2.74亿元,三年累计11.93亿元。

2020年至2023年5月,安佑生物现金分红金额分别约为3.1亿元、4.7亿元、1.53亿元,合计为10.33亿元,占三年归母净利润的86.59%,远超80%的红线。

(3)国科天成业绩暴增背后疑点重重

目前,国科天成创业板IPO只剩临门一脚,已经完成初步询价。如果国科天成能够顺利IPO,国泰君安今年又多收三五斗。

招股书显示,国科天成的主营业务是红外热成像等光电领域的研发、生产、销售与服务。2019-2023年,国科天成分别实现营收1.97亿元、3.28亿元、5.3亿元、7.02亿元,同比分别增长81.98%、66.37%、61.58%、32.49%;归母净利润分别为0.48亿元、0.75亿元、0.97亿元、1.27亿元,同比分别增长78.5%、56.34%、30.66%、30.05%。

尽管国科天成营收、净利润在IPO前夕都实现翻倍式增长,但公司盈利质量偏弱。2019-2023年,公司经营活动产生的现金流净额分别为-0.95亿元、-1.19亿元、-2.03亿元、-0.96亿元,连续为负与大幅增长的净利润严重背离。

净利润与经营活动产生的现金流净额严重背离,说明公司的利润没有转化为“真金白银”,甚至不排除财务舞弊的可能。根据《审计技术提示第1号——财务欺诈风险》,“经营活动产生的现金流量净额连年为负值,或虽然账面盈利且利润不断增长,但经营活动没有带来正的现金流量净额”属于财务欺诈风险信号之一。

国科天成经营净现金流为负的一个原因是应收账款居高不下。2021——2023年,国科天成应收账款账面价值分别为1.54亿元、2.72亿元和5.16亿元,占流动资产的比例分别为14.94%、25.74%和42.19%,应收账款与营业收入比值分别为46.84%、51.34%、73.51%,逐渐大幅攀升。

2023年,国科天成应收账款增速(89.68%)超过了同期营收增速(32.49%)。有投资人士认为,应收账款增速超过营收增速,说明回款变慢,有可能是公司放宽了信用政策,但也不排除提前确认收入甚至虚增营收的可能。

已上市IPO项目业绩“变脸”比例居高不下 近三年IPO项目股价破发比例高达67%

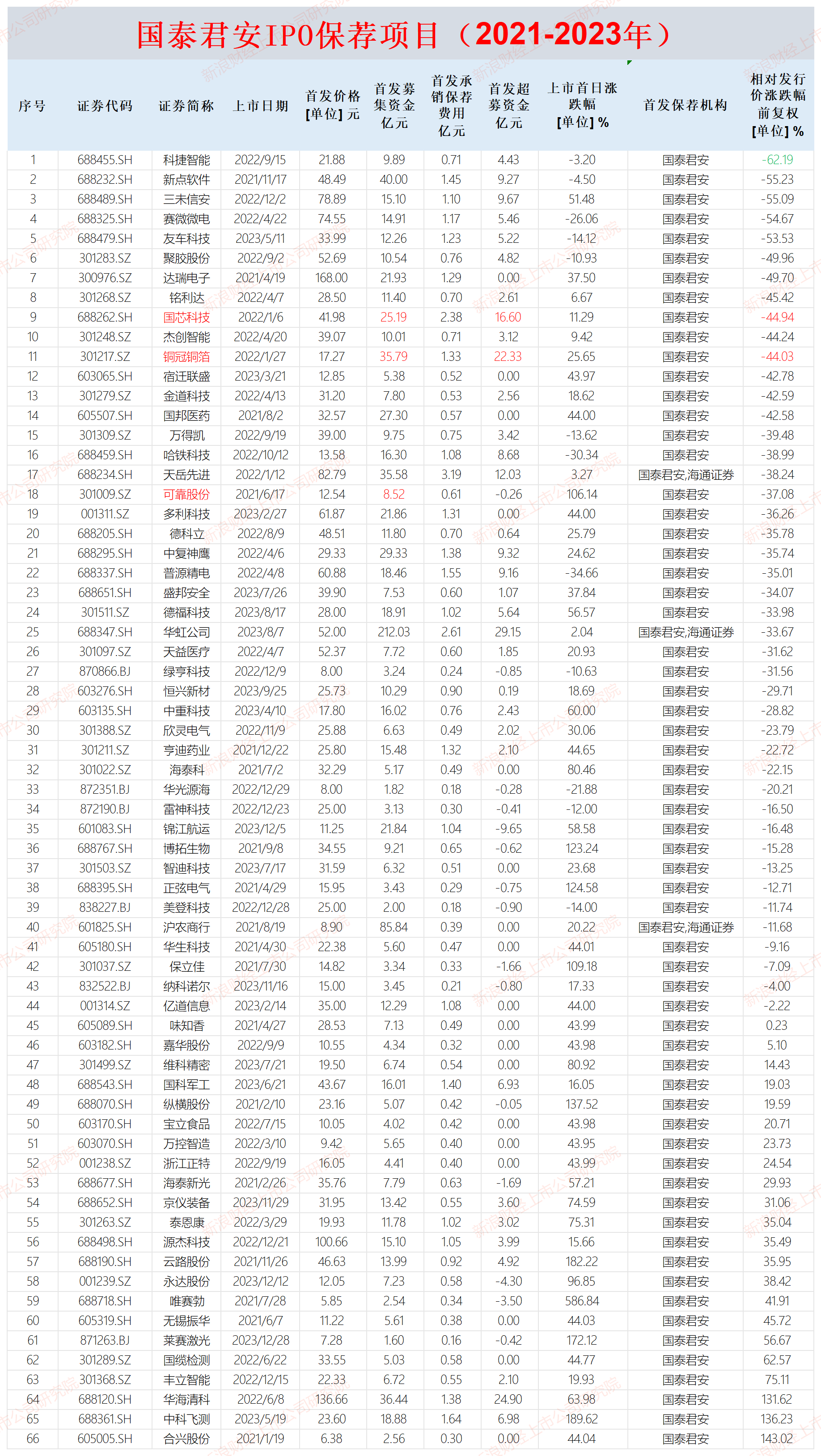

wind显示,国泰君安2021-2023年合计保荐66家IPO项目上市,其中来自科创板的项目数量为24家,接近四成。2021-2023年,国泰君安IPO承销保荐收入分别为26.3亿元、33.8亿元、18亿元,在业内排名一直排名前五。

但国泰君安高承销保荐收入与IPO项目的基本面质量不匹配,一方面是上市首年业绩“变脸”比例较高,另一方面是股价破发比例较高。有的项目甚至上市后不久便违法违规,国泰君安作为持续督导券商难辞其咎

来源:wind

来源:wind

wind显示,2021年,国泰君安保荐上市的18家IPO项目中,有10家在上市当年营收或扣非归母净利润下降,占比55.55%。2022年,国泰君安保荐的30家IPO项目中,有15家在上市当年营收或扣非归母净利润下降,占比50%。2023年,国泰君安保荐的18家IPO项目中,有13家上市当年营收或扣非归母净利润下降,占比72.22%。简单计算,国泰君安66家IPO保荐项目中,有38家在上市当年业绩“变脸”,占比57.58%,接近六成。

在国泰君安2021年和2022年合计保荐的48家项目中,有1家企业上市当年即亏损(纵横股份),6家企业上市第二年转亏,业绩“大变脸”。

截至8月8日,国泰君安近三个年度保荐的66家IPO项目中,有44家的股价较发行价下跌,破发比例高达三分之二。其中,科捷智能的股价上市不到两年跌了62%。

(1)纵横股份上市前净利润激增三年上市后连亏三年 国泰君安该不该罚?

2021年2月10日,纵横股份在国泰君安的保荐下成功登陆科创板,募资5.07亿元。上市首年,纵横股份归母净利润为-0.23亿元,较2020年的0.41亿元由盈转亏。招股书显示,纵横股份选择的上市标准包含净利润标准,不属于尚未盈利的企业。

根据《证券发行上市保荐业务管理办法》(2020年6月修订版本第七十一条规定,发行人公开发行证券上市当年即亏损的,中国证监会可以暂停保荐机构的保荐业务资格3个月,对保荐代表人采取认定为不适当人选的监管措施,尚未盈利的企业或者已在证券发行募集文件中充分分析并揭示相关风险的除外。

根据2023年2月份修订的《证券发行上市保荐业务管理办法》(下称,发行人在持续督导期间出现下列情形之一的,中国证监会可以根据情节轻重,对保荐机构及其相关责任人员采取出具警示函、责令改正、监管谈话、对保荐代表人依法认定为不适当人选、暂停保荐机构的保荐业务等监管措施:首次公开发行股票并上市、股票向不特定合格投资者公开发行并在北交所上市和上市公司向不特定对象公开发行证券并上市当年即亏损且选取的上市标准含净利润标准。

无论是根据旧的还是新的规定,纵横股份上市即亏损,国泰君安及保代蒋杰、徐开来都可能被罚,国泰君安最高可能被暂停保荐资格的顶格处罚。

那国泰君安是否应该被罚?上市前三年,即2018-2020年,纵横股份的归母净利润分别0.24亿元、0.39亿元、0.41亿元,同比分别增长77.76%、 61.81%、4.68%,连续三年增长。

可在上市当年,纵横股份就迅速转亏,并且在2022年、2023年继续亏损,亏损额分别为0.26亿元、 0.64亿元。

上市前归母净利润连续激增,对于纵横股份满足上市条件、获得高估值高募资益处多多。但 上市前净利润激增三年上市后连亏三年,这样的“大变脸”恐难以让投资者信服。

(2)可靠股份不可靠:IPO前利润增长数倍 上市首年净利大降八成第二年转亏

除了纵横股份上市即亏损,国泰君安2021年和2022年保荐上市的48家项目中,还有6家公司在上市第二年亏损,6家公司分别是可靠股份、国芯科技、铜冠铜箔、杰创智能、科捷智能、源杰科技.

其中可靠股份上市后十分“不可靠”。2021年6月,可靠股份在国泰君安的保荐下登陆创业板,募资8.52亿元。可靠股份主要产品是成人失禁护理用品,成功IPO被称为“成年纸尿裤第一股”。

可靠股份之所以能够募资超8亿元,一个重要原因是上市前公司净利润暴增。2018-2020年,可靠股份归母净利润分别为0.6亿元、0.87亿元、2.14亿元,同比分别增长42.58%、46.53%、144.72% ,实现翻倍式增长。

上市首年的2021年,可靠股份实现归母净利润0.4亿元,同比下降81.43%,业绩“大变脸”。2022年,公司归母净利润为-0.43亿元,由盈转亏。

上市前净利润暴增上市后业绩迅速“大变脸”,可靠股份的财务数据可靠性待检。

此外,可靠股份上市不久便违规。浙江证监局认为,可靠股份存在募集资金与自有资金混同购买理财产品和募集资金理财协议签署先于董事会审议等问题。

浙江证监局称,2021年11月16日,可靠股份与浙江临安农村商业银行股份有限公司钱王支行签订《乐赢宝对公存款产品协议书》,使用募集资金通过普通账户购买活期存款,产品期限为36个月,随存随取。该账户此前已有自有资金购买理财产品,公司活期存款账户中募集资金与自有资金混同情况持续至2022年3月。

2021年9月8日,可靠股份与中国建设银行股份有限公司杭州临安支行签署 《单位结构性存款客户协议书》,金额1亿元。直至2021年9月10日,公司才召开董事会审议通过相关议案。

因上述两大违规问题,2023年10月,可靠股份被浙江证监局采取出具警示函的监督管理措施。

刚上市还没半年,可靠股份就出现使用违规资金的违规,持续督导券商国泰君安却毫无察觉,并在《国泰君安关于可靠股份2021年度募集资金存放与使用情况的核查意见》中称:“公司募集资金的存放、使用、管理及披露不存在违法、违规之情形”。

来源:国泰君安持续督导书

来源:国泰君安持续督导书

除了可靠股份,国泰君安在多利科技项目上也存在违规。多利科技2023年2月27日登陆主板,募资21.86亿元。

2023年11月,安徽证监局调查发现,国泰君安、李懿、蔡伟成,在保荐多利科技首次公开发行股票并上市过程中,未勤勉尽责,导致出现对多利科技董监高资金流水的穿透核查程序不充分、资金流水核查结论与实际情况不符等问题。安徽证监局对国泰君安、李懿、蔡伟成采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。

(3)铜冠铜箔募资35亿元超募22亿 上市第二年转亏股价破发44%

国泰君安保荐的铜冠铜箔,也出现了上市第二年扣非归母净利润亏损的情况。

2022年1月27日,铜冠铜箔成功在创业板上市,募资35.79亿元,超募22.33亿元。铜冠铜箔之所以能够募资、超募如此巨额的资金,与高发行市盈率有关。

资料显示,铜冠铜箔IPO发行价格为17.27元/股,对应的发行市盈率为249.03倍,是行业市盈率均值49.39倍的5倍。报价过程中,华安基金报价(指有效报价)最高,为21.80元/股,泰康资产管理有限责任公司、博时基金的报价较高且认购新股数量较多,报价分别为20.8元/股、20.21元/股。

有投资者质疑,部分保荐券商将不太优质的资产保荐上市赚取天价佣金(有的靠突击入股收益翻数倍),部分基金公司用基民的资金拉高发行价,上市公司超募资金、原始股东财富激增,其他中介机构也能收取高额服务费。而上市后股价的涨跌,业绩是否“变脸”,基本上由股民及基民“买单”。

募资35亿元、超募22亿元的铜冠铜箔,上市首年(2022年)的扣非归母净利润就大降39.75%,接近4成。2023年,铜冠铜箔扣非归母净利润为-0.26亿元,由盈转亏。

截至8月8日,铜冠铜箔股价较发行价下跌了44.03%(前复权),高位购买公司股票的投资者苦不堪言。而国泰君安,则将 亿元佣金收入囊中。

(4)国芯科技上市第二年转巨亏

与铜冠铜箔项目相似,国泰君安保荐的国芯科技也出现了上市第二年巨亏的问题。

资料显示,国芯科技于2022年1月登陆科创板,募资25.19亿元,超募16.6亿元。国芯科技之所以能有巨额募资及超募资金,是因为有超高的市盈率

国芯科技IPO发行价格为41.98元/股,发行市盈率为418.95倍,是行业市盈率均值60.99倍的686.92%。报价过程中,中信证券给出的报价较高且数量较多,报价为47.8元/股,比发行价高13.86%,对应的市盈率约为477倍。

上市当年,国芯科技扣非归母净利润为0.09亿元,同比下降79.43%。2023年,国芯科技扣非归母净利润为-2.24亿元,直接大幅转亏。

截至目前,国芯科技股价较发行价下跌45%,高位购买公司股票的投资者损失惨重,而国泰君安的收入不受影响。在国芯科技IPO项目上,国泰君安分得承销保荐佣金2.08亿元。

(5)德福科技IPO前净利润增长数十倍 上市首年净利大降八成 首个一季报就亏损

国泰君安保荐的IPO项目中,德福科技上市首年的扣非净利润就大降8成以上,上市第二个会计年度存在亏损可能。

德福科技2023年8月上市,IPO募资18.91亿元,超募5.64亿元。上市首年,德福科技的扣非归母净利润为0.69亿元,同比下降84.58%。2024年一季度,也就是德福科技上市以来的第一个一季报,公司扣非归母净利润为-1.04亿元,迅速转亏。

申报IPO前三年,2020-2022年,德福科技的扣非归母净利润分别为0.13亿元、4.63亿元和4.48亿元,三年增长33倍。可一上市,德福科技业绩“大变脸”

德福科技主营业务为电解铜箔的研发、生产和销售。尽管德福科技上市前夕净利润暴增,但其经营活动产生的现金流净额却持续为负值,2020-2022年的数值分别为-3.79亿元、-3.1亿元、-3.72亿元,三年累计亏损10.61亿元。

对于净利润与经营净现金流的严重背离,国泰君安有无高度重视?据《审计技术提示第1号——财务欺诈风险》,“经营活动产生的现金流量净额连年为负值,或虽然账面盈利且利润不断增长,但经营活动没有带来正的现金流量净额”属于财务欺诈风险信号之一。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察北京美氏米杨科技发展有限公司